Riassunto

Le assicurazioni in agricoltura sono un elemento chiave delle strategie di adattamento dell’attività agricola di campo al rischio di eventi meteorologici estremi. E’ tuttavia oltremodo riduttivo fondare la progettazione di coperture assicurative delle nostre colture dal rischio meteorologico sull’intensificazione degli eventi estremi dovuta al cambiamento climatico di origine antropica. Ciò in quanto su tale tema i livelli di conoscenza sono al momento insufficienti e inoltre sappiamo che dietro alla produzione agricola e alla sua variabilità nel tempo stanno fattori quali ad esempio la capacità innovativa dell’uomo a livello di genetica e di agrotecniche, la variabilità naturale del clima e altri aspetti ambientali come ad esempio i suoli che, almeno nel breve periodo, non sono direttamente legati al clima. In tal senso viene analizzato l’articolo di Carlo Carraro dedicato all’argomento delle assicurazioni in agricoltura sottoponendolo ad una critica fondata sui danni da eventi meteorologici estremi della compagnia di assicurazioni Munich Re (1990-2008), sui dati produttivi globali delle principali colture (1961-2013) e sugli indennizzi assicurativi erogati in Spagna (1993-2014) e Italia (1981-2011).

Sulla crescita dei rischi e dei danni

L’amico Uberto Crescenti mi ha recentemente segnalato l’articolo “Cambiamenti climatici e perdite agricole: quale ruolo per le assicurazioni?” a firma di Carlo Carraro, direttore dell’International Center for Climate Governance (ICCG – http://www.iccgov.org/about-us/iccg/) e che gli interessati posso consultare a questo link.

L’articolo, specie nella prima parte, è a mio avviso eccessivamente generico ed esprime concetti che non condivido, ad iniziare dalla frase secondo cui “le attività del settore agricolo per la loro necessità di occupare aree vaste e per loro basso valore per unità di superficie, sarebbero spesso spostate in posizioni rischiose, come ad esempio nelle pianure alluvionali”, che ritengo errata in quanto l’uso agricolo delle grandi pianure alluvionali è una scelta dettata non tanto dagli immobiliaristi quanto da una vasta gamma di ragioni storiche (in Italia furono le bonifiche condotte in epoca etrusca e romana ad aprire la strada allo sfruttamento agricolo intensivo delle pianure alluvionali), socio-economiche (i nostri antenati hanno sputato sangue per millenni facendo agricoltura in montagna e ad un certo punto hanno detto basta) e tecnico-operative (in pianura abbiamo non solo maggiori risorse climatiche e minor rischio di eventi estremi che in montagna ma anche maggiore fertilità dei suoli, possibilità di meccanizzazione e di irrigazione, vicinanza alle reti logistiche, ecc.).

L’autore parla poi di “crescita dei rischi e dei danni, come combinazione – da un lato – di determinate dinamiche socio-economiche e – dall’altro – dell’intensificazione di eventi meteorologici estremi, risultato dei cambiamenti climatici indotti dall’uomo (IPCC, 2014)”. Tale frase merita un commento più articolato volto in particolare a contraddire il concetto secondo cui la recente crescita dei rischi e dei danni sarebbe da attribuire all’intensificazione degli eventi estremi causata dall’uomo. A livello storico basta infatti pensare agli eventi eccezionali che funestarono le società europee durante la Piccola Era Glaciale, con annate terribili per i danni dovuti al freddo e all’eccessiva piovosità estiva (biennio 1694-95, anno 1740 o biennio 1815-16) (Le Roy Ladurie, 2004) o alle grandi rotte del Po. Portandoci poi ad anni più vicini all’attualità è d’uopo segnalare l’articolo di Fabian Barthel and Eric Neumayer della London School of Economics uscito su Climatic Change nel 2012 e intitolato “A Trend Analysis of Normalized Insured Damage from Natural Disasters” ed in particolare quanto gli autori scrivono dopo aver analizzato il dataset globale di danni da eventi meteorologici estremi della compagnia di assicurazioni Munich Re per i periodi 1990-2008 a livello globale, 1973-2008 per gli Usa e 1980-2008 per la Germania (l’evidenziatura in grassetto è mia):

Convective events, i.e. flash floods, hail storms, tempest storms, tornados, and lightning, deserve closer attention since these are likely to be particularly affected by future global warming (Trapp et 2007, 2009; Botzen et al. 2009) and there is some evidence that past climatic changes already affected severe thunderstorm activity in some regions (Dessens 1995; Kunz et al. 2009). Figure 7a shows that there is no significant trend in global insured losses for these peril types. Similarly, there is no significant trend in insured losses for storm events (Figure 7b), tropical cyclones (Figure 7c) or precipitation-related events (Figure 7d).

A partire dall’analisi svolta, gli autori concludono significativamente che:

“Climate change neither is nor should be the main concern for the insurance industry. The accumulation of wealth in disaster-prone areas is and will always remain by far the most important driver of future economic disaster damage. . .

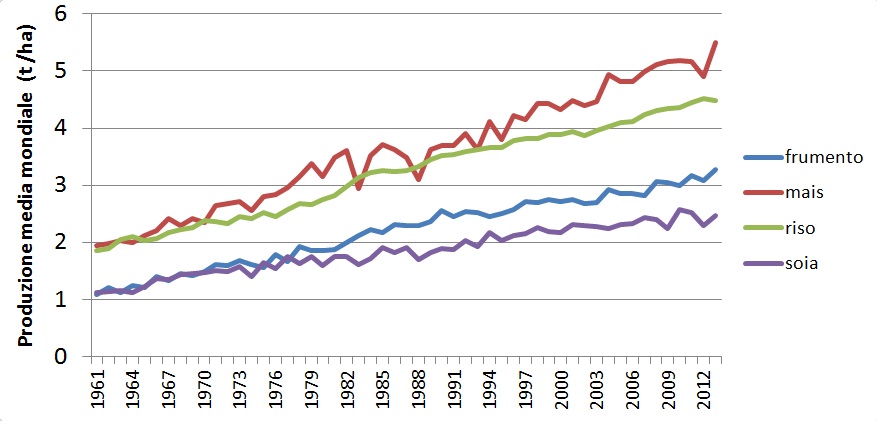

Ove l’”accumulation of wealth in disaster-prone areas” (accumulo di ricchezza in aree soggette a disastri) mi pare particolarmente rilevante in agricoltura in quanto dal 1961 ad oggi (figura 1) le produzioni agricole delle principali colture sono da raddoppiate a triplicate, per cui l’entità dei frutti pendenti esposti alle inclemenze del tempo atmosferico ha subito lo stesso trend crescente. Allo stesso modo sono cresciute le strutture agricole (stalle, silos, macchinari, ecc.) esposte al rischio.

Che c’entra tutto ciò con la “crescita dei rischi e dei danni prodotta dall’intensificazione di eventi meteorologici estremi, risultato dei cambiamenti climatici indotti dall’uomo (IPCC, 2014)”? Boh! Forse c’entrerà con le “dinamiche socio-economiche” ma queste dinamiche mi sanno tanto di un “refugium peccatorum” in cui ci puoi mettere tutto quel che vuoi.

Cosa ci dicono alcune fonti di dati

Ala luce di quanto sopra mi pare importante stabilire alcuni punti fermi da cui avviare un dibattito con i lettori, ad iniziare dalle statistiche FAO per il periodo 1961-2013 della produzione delle 4 grandi colture (frumento, riso, mais e soia) che da sole forniscono il 68% delle calorie al genere umano (figura 1). Guardandole ci accorgiamo dell’esistenza di un trend lineare crescente (e dunque altamente positivo sul piano delle sicurezza alimentare globale) legato all’innovazione tecnologica nei campi della genetica (nuove varietà) e delle tecniche colturali (concimazioni, irrigazione, difesa da parassiti, patogeni e malerbe, meccanizzazione, ecc.). Accanto a tale trend lineare si coglie però una variabilità interannuale che è più rilevante per mais, meno rilevante per riso e soia e molto ridotta per frumento. Tale variabilità è in prevalenza frutto della variabilità meteorologica e negli anni di minimo (es: 1983, 1988 e 2012 su mais) esprime probabilmente l’effetto di eventi meteorologici avversi.

Tuttavia l’analisi visuale non dà modo di cogliere un incremento della variabilità lungo il periodo indagato, incremento che sarebbe un importante indizio del maggiore impatto di eventi estremi. Per inciso tutto ciò ci segnala indirettamente un aspetto importante del sistema agricolo globale, la cui estensione a più continenti e a più fasce climatiche lo mette al riparo da danni dovuti ad eventi estremi a carattere locale, i quali risultano nella gran parte dei casi compensati da aumenti di resa che si registrano in altre aree del globo, con un effetto caratteristico già noto a Giovanni Targioni Tozzetti (1767) e Carlo Cattaneo (1844).

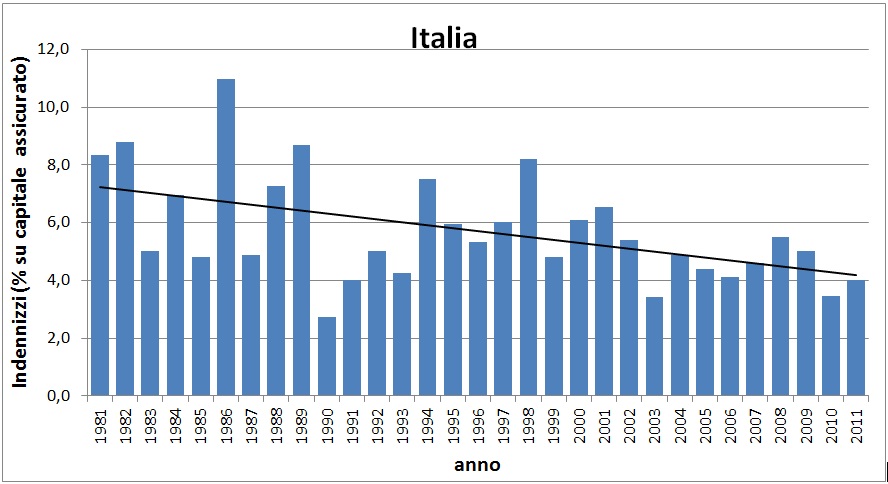

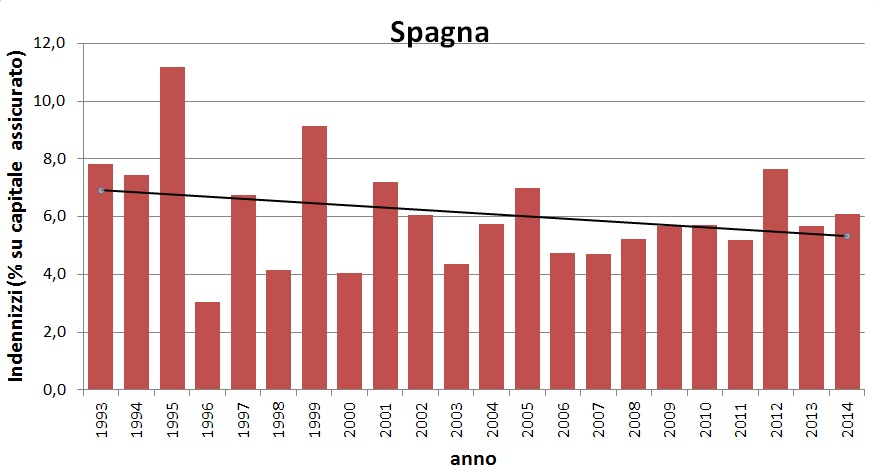

Interessante può essere poi indagare il valore degli indennizzi agli agricoltori espressi come percentuale rispetto al capitale assicurato contro le avversità atmosferiche (frutti pendenti) e che per comodità chiameremo indice IND%. A tale riguardo in figura 2 si presenta l’andamento di IND% per l’Italia nel periodo che và dal 1981 al 2011[1] mentre in figura 3 si riporta un diagramma analogo per la Spagna, ottenuto utilizzando i dati che emergono da un interessante lavoro di Ignacio Marchetti Bermejo (2015). Nel caso spagnolo tuttavia non si disponeva del dato sul capitale assicurato CA e lo si è ricavato dall’equazione empirica CA=15.938*PA-500000000, ove PA sono i premi assicurativi.

Si tratta ovviamente di dati affetti da problemi di omogeneità nel senso che le colture assicurate non sono sempre le stesse e che il rischio coperto non è stato sempre lo stesso; ad esempio fino non molti anni or sono le assicurazioni italiane coprivano di norma solo il rischio grandine mentre dal 2003 sono state introdotte le polizze multirischio in grado di coprire anche gli effetti di altri eventi estremi quali gelo, vento, alluvioni, siccità ed eccesso di pioggia[2]. A ciò si aggiunga che in Italia l’assicurazione delle colture è molto diffusa al centro-nord e assai meno nel meridione. Tuttavia il quadro generale che offre l’andamento dell’indice IND% in Italia e Spagna dà modo di cogliere un trend improntato alla graduale diminuzione del rischio meteorologico in agricoltura coperto dalle polizze assicurative, il che contraddice in modo palese quanto sostenuto da Carraro.

In sintesi il problema dello scritto di Carraro è a mio avviso quello per cui quando si parla di danni alle colture dovuti ad eventi meteorologici estremi non basta fare un richiamo generico all’IPCC. Ciò anche perché se si consulta quanto scrive IPCC in tema di eventi estremi (ad esempio nel report SREX del 2012) non è che poi vi si trovino tutte queste certezze circa i trend futuri di tali eventi, tant’è vero che ad esempio vi si legge che:

- Eventi estremi caldi e freddi: it is virtually certain that increases in the frequency and magnitude of warm daily temperature extremes and decreases in cold extremes

- Frequenza dei cicloni tropicali: It is likely that the global frequency of tropical cyclones will either decrease or remain essentially unchanged.

- Aumento di intensità delle siccità: there is overall low confidence because of inconsistent projections of drought changes

- Alluvioni: there is low confidence in projections of changes in fluvial floods. Confidence is low due to limited evidence and because the causes of regional changes are complex.

- Variazione nell’attività dei cicloni extratriopicali: there is low confidence in the detailed geographical projections.

- Piogge estreme da cicloni tropicali: likely to increase with continued warming.

- Aumento delle piogge estreme associato a decremento delle piogge totali: medium confidence.

Alla luce dei dati da noi presentati e di quanto sostiene lo stesso IPCC, l’affermazione di Carraro secondo cui “molti modelli di calcolo dei premi assicurativi già incorporano simulazioni sui cambiamenti climatici nelle loro valutazioni dei premi base, il che aiuta a informare meglio le decisioni di attori pubblici e privati” ci porta a pensare con rammarico agli errori in cui saranno indotti i poveri ”attori pubblici e privati”.

Conclusioni

Le assicurazioni sono e saranno anche in futuro un ottimo strumento di adattamento al rischio climatico, in grado di contribuire in modo sensibile alla sicurezza alimentare globale, anche alleviando le pressioni sul bilancio pubblico legate al risarcimento dei danni da eventi estremi, un aspetto quest’ultimo giustamente segnalato da Carraro nel suo articolo e di cui in tutt’altro contesto ci stiamo ahimè rendendo conto a seguito dei terremoti che hanno colpito il nostro paese negli anni più recenti.

Bibliografia

- Borriello R., 2003 Assicurazioni, gestione dei rischi in agricoltura e garanzia dei redditi, ISMEA. Roma (http://www.ismea.it/flex/files/D.4487f5ef520597008eda/Relazione_assicurazioni.pdf)

- Capitanio e Cioffi 2010 sistema italiano di intervento pubblico nelle assicurazioni agricole, Agriregionieuropa anno 6 n°23, Dic 2010 (http://agriregionieuropa.univpm.it/it/content/article/31/23/evoluzione-sostenibilita-e-prospettive-del-sistema-italiano-diintervento)

- Cattaneo C., 1844. Su lo stato dell’Irlanda, Il Politecnico.

- ISMEA, 2012. Assicurazioni in agricoltura – Report_2011

- Le Roy Ladurie, Canicules et Glaciers – Histoire humaine et comparée du climat, Paris, 2004.

- Marchetti Bermejo I., 2015. The system of combined agricultural insurance in Spain, Consorseguros, Rivista Digital (http://www.consorsegurosdigital.com/en/numero-02/front-page-02/the-system-of-combined-agricultural-insurance-in-spain).

- Targioni Tozzetti G., 1767. Cronica Meteorologica della Toscana per il tratto degli ultimi sei secoli, relativa principalmente all’Agricoltura (Alimurgia, pt. III) (http://www.georgofili.it/download/1075.pdf).

_____________________

[1] I dati dal 1981 al 1998 sono tratti da Borrello (2003), quelli dal 1999 al 2004 sono tratti da Capitanio e Cioffi (2010) e quelli dal 2005 al 2011 da Ismea (2012).

[2] L’introduzione di polizze multirischio fa pensare che un’eventuale omogeneizzazione dei dati debba passare attraverso un aumento del valore dell’indice IND% di cui alle figure 2 e 3 per gli anni precedenti all’introduzione stessa.

Caro Luigi, leggendo i vari articoli che si occupano di clima che cambia e delle conseguenze sulla vita di noi tutti di questo cambiamento, resto sempre impressionato dalla differenza tra ciò che dicono i dati e ciò che scrivono giornalisti e ricercatori. Ciò che mi rende molto perplesso è, inoltre, l’affannoso arrampicarsi sugli specchi per dimostrare legami e correlazioni che non ci sono e far entrare il cambiamento climatico di origine antropica dove non vuole proprio entrare.

L’articolo da te commentato si inquadra in modo perfetto in questo schema e, giusto per restare in tema, ne ho trovati un altro paio anch’io (ne discuteremo a breve, credo).

Nel caso in specie i dati mi sembrano inequivocabili: produzione in aumento e danni in diminuzione. Nonostante ciò si discetta di tremende conseguenze a causa dell’aumento nella frequenza di eventi estremi.

.

Altra cosa che mi lascia esterrefatto è il doppiopesismo riguardo ai report IPCC: si esaltano le parti che evidenziano le conseguenze nefaste del cambiamento climatico e si tralasciano quelle che dimostrano che gli eventi temuti non si sono ancora verificati.

Nel caso che stiamo esaminando e di cui avremo un ulteriore esempio la prossima settimana, si utilizza la tecnica di glissare sulla mancanza di relazione significativa tra cambiamento climatico ed eventi estremi ad oggi e spostare l’attenzione su ipotetici ed indimostrati eventi estremi in aumento nel futuro più o meno lontano.

E’ veramente buffo che l’aumento della frequenza di questi eventi e della loro magnitudo viene data per certa …nel futuro nonostante non si evidenzino segni di un incremento all’attualità. E questo lo fanno tutti: giornalisti, attivisti e ricercatori. Mah!

Ciao, Donato.

Caro Donato,

grazie per le tue interessanti considerazioni.

Sul primo aspetto che tu evidenzi, la diagnosi di Kary Mullis (Ballando nudi nel campo della mente) per cui se come ricercatore minacci di fine del mondo l’umanità i finanziamenti ti piovono come per miracolo dal cielo mi pare più che mai efficace.

Circa poi l’IPCC, penso che quanto scrivi (e che anch’io condivido) dovrebbe far riflettere in primis IPCC stessa, nel senso che un organismo che dovrebbe essere super partes viene omologato a un’entità portatrice sempre e comunque di messaggi di sventura e di catastrofi prossime venture. E’ la vicenda immortale delle maschere di cui ci parlava Pirandello e che si applica in questo caso non a un individuo ma a un organismo delle Nazioni Unite, il che quantomeno è molto interessante dal punto di vista antropologico….

Con Pirandello potremmo poi domandarci cosa accadrebbe se IPCC si togliesse la maschera… ma qui mi fermo.

Ciao.

Luigi