I lettori mi scuseranno per il titolo un po’ criptico, quasi ai limiti del non senso in termini lessicali. Ma quelli che ci seguono con più continuità avranno già capito che torniamo a parlare della relazione tra gli eventi intensi o estremi e i danni da essi causati, cercando di capire se i ripetuti proclami di deriva del sistema atmosferico verso manifestazioni più violente per un non meglio specificato disfacimento climatico abbiano o no un minimo di fondamento.

Naturalmente, i soggetti più interessati agli eventi intensi, oltre naturalmente a quanti vi si trovano fisicamente coinvolti, sono quei soggetti economici che operano nel settore della protezione dal rischio. Una parte consistente della letteratura esistente in materia infatti è redatta direttamente da questi soggetti o da essi commissionata a esperti del settore. Nel primo caso è forse più corretto parlare di letteratura pubblicistica, nel secondo invece si tratta di pubblicazioni scientifiche vere e proprie.

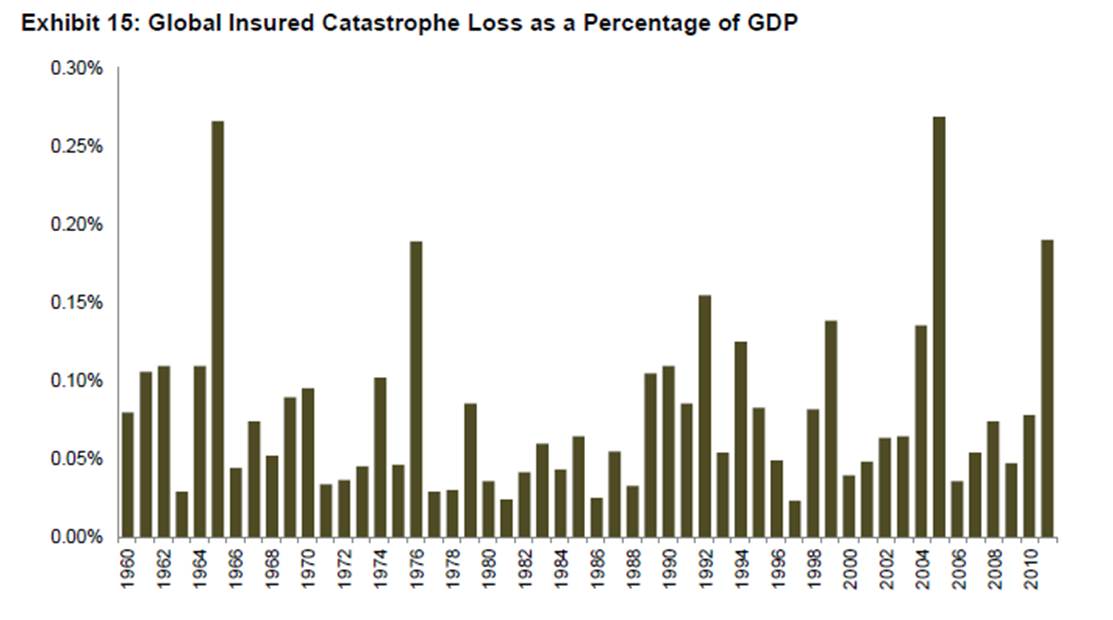

Roger Pielke jr, che si è interessato molto a questo argomento, ci fornisce l’occasione per vedere brevemente due recenti pubblicazioni. La prima è un report pubblicato da Aon Benfield, che pare sia il maggior broker assicurativo del mondo. E’ un outlook sul mercato delle riassicurazioni, dal quale estraiamo un grafico molto interessante.

Si tratta delle perdite subite a livello globale da soggetti assicurati contro il rischio da eventi catastrofici espresse in funzione del PIL (GDP). Facendo eyeballing, si nota che la serie non presenta un trend statisticamente significativo. Volendo entrare un po’ di più nel merito il trend è invece debolmente positivo (0.19) sebbene non statisticamente significativo, ma diventa negativo se per esempio si eliminano i dati relativi al 2005, anno del disastro di Katrina. Va detto però che questi dati, utili a valutare l’impatto degli eventi catastrofici sui beni materiali, hanno il difetto per chi fosse interessato come noi agli aspetti puramente atmosferici, di essere condizionati sia dalle oscillazioni del PIL, sia da quelle del mercato assicurativo, perché nel tempo cambiano i premi, cambiano le dimensioni del mercato etc etc. Meglio quindi guardare ai soli dati che mettono in relazione tutte le perdite subite, non solo quelle assicurate, sempre con il PIL.

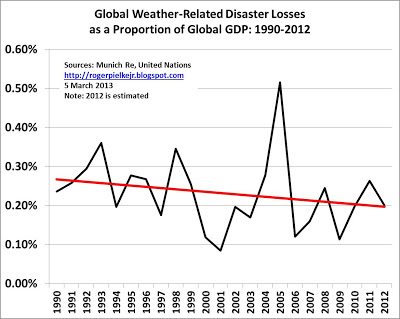

La fonte è un altro gigante del settore assicurativo, Munich Re. Il trend, che conoscevamo già, è negativo e ne abbiamo già parlato qualche tempo fa. Sicché più che essere aumentati i danni causati dagli eventi intensi, è aumentato il volume di affari di chi si occupa di protezione. Può darsi che un certo genere di allarmismo sin qui ingiustificato possa avere avuto un ruolo,e questo spiegherebbe l’interesse degli operatori assicurativi per questo genere di letteratura, ma è anche vero che in tempi grami come i nostri, con le istituzioni pubbliche che faticano a far fronte, la protezione del mercato privato può e deve avere un ruolo importante. Però, dal momento che il tempo atmosferico pare non ne voglia sapere di fare più danni di quanti ne abbia sempre fatti e che risulta difficile tirar fuori un segnale di cambiamenti climatici da queste informazioni, appoggiarsi sulle proiezioni che dicono il contrario o, peggio, sbandierare risultati scientifici scarsamente tali non è una pratica molto nobile.

La seconda pubblicazione di cui parliamo è al riguardo molto significativa. Si tratta di uno studio appena uscito sulla rivista dell’AMS, paper che affronta il tema della variabilità spazio-temporale degli eventi temporaleschi intensi e dei danni da essi generati:

Rising variability in thunderstorm-related U.S. losses as a reflection of changes in large-scale thunderstorm – Sander et al., 2013

Vediamo un po’, all’inizio di questo post abbiamo accennato ai soggetti più interessati all’argomento. E’ stato un errore, avremmo dovuto scrivere, soggetti esposti al conflitto di interessi. Il paper in questione è stato commissionato da Munich Re (rieccoli!). Pare sia stato un parto travagliato, perché il report che ne anticipava i contenuti è uscito mesi fa, mentre il doveroso screening della robustezza scientifica degli stessi, appunto una pubblicazione referata, è arrivato solo ora. Naturalmente è arrivato ora anche un comunicato stampa di accompagnamento, con questo titolo:

Gli effetti del cambiamento climatico stanno aumentando la loro influenza sugli Stati Uniti.

Una scoperta da molti milioni di dollari, si direbbe. Non temporali più forti, non temporali più frequenti, ma temporali più variabili, tanto da far aumentare i danni subiti. Chiaro segno di clima alla deriva.

Uhm…

Nel paper c’è scritto così (neretto mio):

Si assegna una elevata probabilità al fatto che le le variazioni climatiche siano un driver primario nei cambiamenti dei danneggiamenti a partire dal 1970. A causa della metodologia adottata, in questo studio non è stato possibile attribuire in modo conclusivo il forcing della variabilità dei temporali intensi sulle perdite né alla naturale variabilità climatica, né al cambiamento climatico di origine antropica.

Quindi, variabilità sì, ma niente attribuzione. Il contrario del comunicato stampa. Bel lavoro davvero. Però, comunque questi dannati temporali pare siano diventati più variabili, almeno così dice lo studio. Sarà vero? Torniamo da Roger Pielke jr, che lo ha analizzato un po’ più a fondo.

Ecco qua, pare che la suddetta accresciuta variabilità sia dovuta ad un documentato aumento dell’umidità specifica. Così recitano il paper e i riferimenti bibliografici. Un aumento osservato e consistente con le proiezioni climatiche, dicono. Così, gli Stati Uniti orientali, per esempio, avrebbero visto crescere la variabilità dei temporali, cioè più che altro avrebbero visto crescere l’umidità specifica, perché di temporali e di danni in realtà se ne sono visti pochi. La maggior parte dei dati dei danneggiamenti utilizzati in questo studio proviene dagli Stati Uniti centrali, dove notoriamente imperversano i Tornado, prodotti appunto da temporali molto intensi. E, secondo il loro riferimento bibliografico, l’umidità specifica non è aumentata in quella porzione di territorio, fatto questo di cui nello studio non si trova traccia. Per cui, pare proprio che il messaggio principale del paper sia tutt’altro che robusto. Ancora una volta, come abbiano fatto a passare il referaggio lo sanno solo loro e i referi. Circa le ragioni per cui lo abbia passato si potrebbe chiedere a Munich Re, ma questa è un’altra storia.

Riassunto:

- La compagna assicurativa dichiara di aver trovato il segnale dei cambiamenti climatici nelle perdite subite. Falso.

- Nel comunicato stampa si identificano gli Stati Uniti come l’area “afflitta” da questa pericolosa deriva del clima. Il paper commissionato alla bisogna dice il contrario.

- La relazione causale indicata nello studio si dimostra inesistente nell’area dove sono arrivati la maggior parte dei danni. Gli autori si sono dimenticati di dirlo.

Siete andati a questo link di CM dove si parla di Eventi estremi e PIL? Il post ha il titolo: La faccia come il…PIL. Che faccio, lo cambio?

A parte il lavoro uscito su Weather, Climate, and Society, sul quale non formulo giudizi non avendo letto l’articolo, i due grafici che si riportano a corredo dell’articolo sono davvero impressionanti per la portata anti-catastrofica che hanno. Aldilà dei complimenti a CM per lo scoop mi domando come mai nessun media prenda in considerazione dati di questo tipo.

Credo che almeno una parte della risposta stia in questo aneddoto: anni orsono mi trovai con un signore che voleva organizzare una trasmissione televisiva in cui si parlava di tempo e ricordo che eravamo giunti all’idea che si potesse fare una trasmissione smentendo le catastrofi di cui andavano cianciando tutti, semplicemente confrontando i pretesi record (il giugno più caldo, il febbraio più freddo, ecc. ecc.) con una climatologia corretta. La trasmissione fu poi annullata e riformulata in chiave catastrofista (e non vi dico chi chiamarono a parlare di meteo e clima…).

Insomma, le notizie tranquillizzanti (che poi sono la gran parte delle notizie corrette) non fanno mai notizia e non interessano nessuno.

Luigi

Luigi, penso che uno scoop sia scoprire qualcosa che nessuno sa. Nella fattispecie queste sono cose che sanno tutti, perché a mio modesto parere rispecchiano quello che semplicemente è un discorso di buon senso. Il progresso e il benessere economico aumentano la resilienza da sempre. Quanti si dicono convinti che la decrescita possa essere felice, sarà bene che facciano scorte di canotti alla prossima alluvione.

gg

Magari bastasse fare scorta di canotti! 🙂 🙂

Ciao, Donato.